Svensk ekonomi 2026

Hur ska hushållen egentligen tolka de blandade signalerna om svensk ekonomi under 2026? BNP-tillväxten prognostiseras till drygt två procent enligt Ekonomifaktas sammanställning, styrräntan ligger kvar på 1,75 procent enligt Riksbankens senaste besked, och inflationen förväntas hamna under målet på två procent. På ytan är det en märkbar förbättring efter flera tunga år. Konjunkturinstitutet bedömer samtidigt att Sverige ännu befinner sig i lågkonjunktur under helåret, med en svag övergång till högkonjunktur först under 2027.

Vad betyder detta konkret för din plånbok? En förbättrad konjunktur kombinerat med räntesänkningar från 2025 och skattesänkningar på cirka 30 miljarder kr under 2026 ger det typiska hushållet cirka 1 500–3 500 kr mer per månad att röra sig med jämfört med toppen av inflationskrisen. Samtidigt är den geopolitiska osäkerheten fortsatt hög, och konjunkturuppgången sker med eftersläpning på arbetsmarknaden där arbetslösheten fortfarande väntas ligga runt 8,5 procent under året.

Vad säger prognoserna om BNP-tillväxten under 2026?

De ledande prognosmakarna har efter revideringar under året landat på en mer försiktig men fortfarande positiv bild. Finansdepartementets uppdaterade prognos från juni 2026 pekar på en tydlig återhämtning, medan Konjunkturinstitutets bedömning är mer nyanserad och betonar att den svenska ekonomin fortsätter befinna sig i lågkonjunktur under helåret.

| Prognosmakare | BNP-tillväxt 2026 | BNP-tillväxt 2027 | Konjunkturbedömning 2026 |

|---|---|---|---|

| Konjunkturinstitutet | Drygt 2 % | Drygt 2 % | Lågkonjunktur hela året |

| Finansdepartementet | Cirka 2 % | 2,3 % | Återhämtning tar fart |

| EU-kommissionen | 1,9 % | Ej publicerat | Långsam förbättring |

| Handelsbanken | Cirka 2 % | 2,2 % | Paus H1, uppgång H2 |

Skillnaderna mellan prognoserna handlar mindre om själva riktningen och mer om tempot. Alla större bedömare räknar med att tillväxten stärks jämfört med 2025, som präglades av svag utveckling. Det som skiljer är hur snabbt effekten når hushållen och företagen – Finansdepartementet är mer optimistiskt, medan Konjunkturinstitutet vill se konkret verkstadsstatistik innan de deklarerar högkonjunktur.

Vad driver BNP-tillväxten?

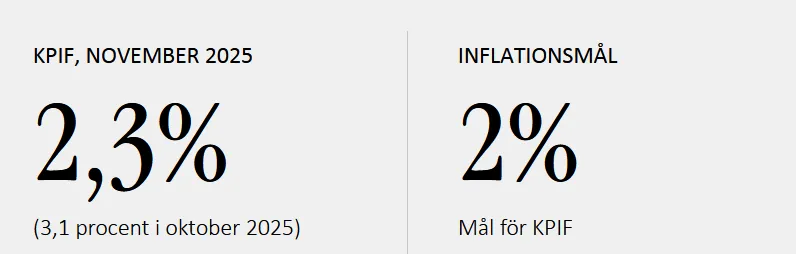

Enligt SCB:s nationalräkenskaper väntas hushållens konsumtion vara den viktigaste drivkraften under 2026, följt av investeringar och export. Konsumtionen stärks av tre faktorer samtidigt: lägre inflation (KPIF väntas hamna runt 1 procent), räntesänkningar från 2025 som nu slår igenom i hushållsbudgetarna, och en expansiv finanspolitik med skattesänkningar på cirka 30 miljarder kr. Sverige är dessutom starkt exportberoende och gynnas av att industrikonjunkturen i Europa väntas växla upp under andra halvåret.

Hur påverkar räntenivåerna hushållens plånbok?

Riksbankens styrränta ligger på 1,75 procent sedan september 2025 och väntas enligt de flesta prognosmakare vara oförändrad under hela 2026. Referensräntan enligt räntelagen är 2,00 procent för både första och andra halvåret, vilket har direkt betydelse för konsumentkrediternas räntetak. Riksbankens penningpolitiska rapport från juni 2026 pekar på att räntan sannolikt förblir på nuvarande nivå fram till slutet av året.

För bolåntagare är effekten redan märkbar. En rörlig bolåneränta som toppade kring 5 procent under 2023–2024 ligger nu typiskt på 3,5–4 procent. På ett bolån av 3 miljoner kr motsvarar det cirka 3 000–4 000 kr lägre räntekostnad per månad jämfört med toppen – en betydande summa som frigörs för konsumtion, buffertbyggande eller extra amortering.

| Ekonomisk faktor | Toppen 2023 | 2026 | Effekt på hushåll (månad) |

|---|---|---|---|

| Rörlig bolåneränta (typisk) | ~5,0 % | 3,5–4,0 % | -3 000 kr på 3 milj lån |

| Räntetak konsumentkredit | 40 % (före 2025) | 22 % | Lägre tak för sms/kreditkort |

| KPIF-inflation | 10,2 % | ~1,0 % | Reallönen växer igen |

| Sparränta (bästa) | 3,5–4,0 % | 2,5–3,0 % | Lägre men fortsatt positivt |

Det stabila ränteläget är i sig ett värde för hushållen. Under 2022–2023 hade Riksbanken 12 räntehöjningar på 24 månader, vilket gjorde det nästan omöjligt att kalkylera bolånekostnaden mer än ett kvartal framåt. Under 2026 har prognoserna varit stabila så länge att både Dagens Industris analyser och Omnis ekonomibevakning flaggar att större rörelser kräver dramatisk händelseutveckling i omvärlden.

Vad förändras för svenska hushåll under 2026?

Fyra reformer trädde i kraft under 2026 som samlat ger svenska hushåll cirka 30 miljarder kr mer att röra sig med. Den enskilt största posten är förstärkt jobbskatteavdrag, men även slopat ränteavdrag för lån utan säkerhet, höjt ISK-grundavdrag och sänkt matmoms från 1 april spelar in.

- Förstärkt jobbskatteavdrag: Upp till 401 kr lägre skatt per månad för medelinkomsttagare. Totalt 17,1 miljarder kr i skattesänkning.

- Förhöjt grundavdrag för pensionärer: Cirka 148 kr lägre skatt per månad för medelpensionär. Totalt 4,28 miljarder kr.

- Höjd skattefri ISK-grundnivå: Från 150 000 kr till 300 000 kr per person. Sparande under gränsen är helt skattefritt.

- Sänkt matmoms från 1 april: Från 12 procent till 6 procent (tillfälligt till 31 december 2027). Motsvarar cirka 6 procent lägre matpriser för konsumenten.

Effekten varierar mellan hushållstyper. Ett medelinkomsthushåll med två löntagare, bolån och normala matinköp tjänar cirka 2 500–3 500 kr per månad på reformerna sammanlagt. Ett pensionärshushåll utan bolån vinner mindre – kanske 400–600 kr per månad – men hela beloppet är rent tillskott utan motsvarande utgifter som behöver täckas.

Räkneexempel: Medelinkomsthushåll under 2026

Bruttolön 2 × 40 000 kr per månad = 80 000 kr per månad.

Jobbskatteavdrag (2 × 401 kr): +802 kr per månad.

Bolåneränta 3 miljoner kr sänkt 1 procentenhet: +2 500 kr per månad.

Matmoms sänkt på 6 000 kr per månad matbudget (6 % effekt): +360 kr per månad.

ISK-sparande 5 000 kr per månad på 400 000 kr befintligt: cirka +90 kr per månad i sparad skatt.

Totalt: cirka 3 750 kr per månad – utan att lönen har höjts.

Hur står sig Sverige mot omvärlden?

Enligt Bloombergs europeiska bedömningar tillhör Sverige de länder i EU där återhämtningen är mest utdragen, men också där finanserna är stabilast. EU-kommissionen prognostiserar 1,9 procent BNP-tillväxt för Sverige 2026, jämfört med snittet för Sveriges viktigaste handelspartners på cirka 2 procent, enligt Ekonomifaktas sammanställningar.

Skillnaden mot euroområdet är samtidigt betydande. Euroområdets tillväxt förväntas dämpas under 2026, med risker som är särskilt tydliga i den tyska ekonomin. Sveriges exportberoende gör att en svagare tysk konjunktur direkt slår mot svensk verkstadsindustri – Volvo, SKF, Sandvik och Alfa Laval har alla sina största kundgrupper där. Den geopolitiska osäkerheten i Mellanöstern har enligt Handelsbankens juni-prognos bidragit till en ”paus” i återhämtningen under första halvåret 2026.

| Region | BNP-tillväxt 2026 | Inflation 2026 | Styrränta 2026 |

|---|---|---|---|

| Sverige | ~2,0 % | ~1,0 % | 1,75 % |

| Euroområdet | ~0,9 % | ~2,0 % | 2,00 % |

| USA | ~1,5 % | ~2,5 % | 4,00–4,25 % |

| Storbritannien | ~1,4 % | ~2,5 % | 4,00 % |

Sverige har alltså relativt låg inflation och relativt låg ränta jämfört med både euroområdet och engelsktalande ekonomier. Fördelen är billigare kapital för både hushåll och företag; nackdelen är att en svag krona gör importerade varor och utlandssemestern dyrare i förhållande till vad den skulle kosta med starkare växelkurs.

Vad händer med arbetslösheten under 2026?

Arbetsförmedlingens analyser och SVT:s ekonomibevakning pekar samstämmigt på att arbetsmarknaden är den del av ekonomin som återhämtar sig långsammast. Arbetslösheten väntas ligga kvar på cirka 8,5 procent under 2026, jämfört med 8,4 procent under 2025.

Två strukturella problem förklarar tröghet. För det första har matchningen mellan arbetsgivare och arbetssökande försämrats – det finns lediga jobb inom vård, teknik och industri, men arbetslösa saknar ofta rätt utbildning eller erfarenhet för dessa. För det andra sker konjunkturuppgångar med systematisk eftersläpning: företagen använder först den befintliga personalen mer intensivt innan de anställer nytt, vilket brukar innebära ett halvår till år i eftersläpning från BNP-vändning till sysselsättningsvändning.

💡 Bristbranscher som klarar sig bättre

Vård och omsorg, teknik/IT samt industriproduktion har fortsatt hög efterfrågan på kompetens och märker mindre av lågkonjunkturen. Byggsektorn, detaljhandeln och restaurangbranschen har det svårare, eftersom de är mer konjunkturkänsliga och drabbades först av inflationsvågen. Om du är arbetssökande under 2026 är det värt att undersöka omskolningsalternativ mot bristyrken, där matchningsproblemet ofta löses av arbetsgivaren själv.

Hur påverkar makroekonomin din vardagsekonomi konkret?

Ovanstående siffror låter tekniska, men de landar direkt i vardagen på fem specifika sätt. Att förstå transmissionen från prognossiffror till plånbok gör det lättare att fatta rätt hushållsbeslut under året.

- Bolåneräntan. Riksbankens styrränta 1,75 procent påverkar rörliga bolåneräntor via bankernas upplåningskostnad. Rörlig bolåneränta ligger typiskt på styrräntan + 1,75–2,25 procentenheter, alltså 3,5–4,0 procent under 2026. På 3 miljoner kr lån innebär det 10 500–12 000 kr per månad i räntekostnad före avdrag, eller 7 350–8 400 kr efter 30 procents avdrag.

- Konsumentkreditens tak. Räntetaket på 22 procent (referensränta + 20 procentenheter) gäller alla kreditkort, sms-lån, kontokrediter och privatlån utan säkerhet. Även efter slopat ränteavdrag 1 januari 2026 är detta den viktigaste referenspunkten för dyra krediter.

- Sparräntan. Sparkonto-räntan följer Riksbankens styrränta med en viss eftersläpning. Bästa sparräntorna med insättningsgaranti ligger på 2,5–3,0 procent under 2026, lägre än under 2023 men fortsatt reellt positiva eftersom inflationen är cirka 1 procent.

- Matpriser. Momssänkningen från 1 april 2026 ger cirka 6 procents lägre matpriser vid full genomslag hos handeln. På en matbudget om 6 000 kr per månad motsvarar det 360 kr per månad, eller 4 320 kr per år.

- Reallönen växer. När lönen ökar med löneavtalen (typiskt 3–4 procent under 2026) medan inflationen ligger på 1 procent innebär det 2–3 procents reell köpkraftsökning per år – den första gången sedan 2020 som reallönen växer märkbart.

Vilka risker skuggar återhämtningen?

Prognosernas positiva riktning bygger på antaganden som kan brytas. Fyra risker återkommer i alla större bedömningar för 2026 och 2027.

Geopolitisk osäkerhet är den enskilt största. Utvecklingen i Mellanöstern har enligt Handelsbanken redan pausat återhämtningen under första halvåret 2026, och en fördjupning av konflikten skulle kunna driva oljepriserna kraftigt uppåt. Det slår direkt mot inflationen (via bränsle- och transportpriser) och indirekt mot Riksbankens möjlighet att hålla räntan låg.

Handelsstörningar är den andra risken. Sveriges exportberoende gör att tullar, sanktioner eller andra handelsrestriktioner har oproportionerlig effekt. Amerikanska tullar på europeiska varor har varit ett återkommande hot under 2025–2026 och en eskalering skulle kunna trycka ned svensk export med flera procentenheter.

Bostadsmarknaden är den tredje. Även om det skärpta amorteringskravet slopades 1 april 2026 och bolånetaket höjdes till 90 procent har bostadspriserna inte lyft signifikant, vilket signalerar fortsatt svag efterfrågan. Om bostadsmarknaden inte återhämtar sig kommer byggindustrin fortsatt vara en broms.

Arbetsmarknadens tröghet är den fjärde. Om arbetslösheten inte börjar falla under andra halvåret 2026 riskerar hushållens förtroende att sviktar, vilket kan dämpa konsumtionen och skjuta hela återhämtningen framåt.

När vänder konjunkturen till högkonjunktur?

Enligt Konjunkturinstitutets bedömning sker övergången från lågkonjunktur till högkonjunktur under 2027, inte under 2026. Skälet är att BNP-gapet – skillnaden mellan faktisk och potentiell BNP – fortfarande är negativt under 2026 enligt KI:s beräkning. Trots BNP-tillväxt på drygt 2 procent ligger produktionsnivån under den potentiella, och sysselsättningen är fortsatt lägre än vid ett normalläge.

För hushållens ekonomiska planering är detta faktiskt en fördel. Övergångsfasen mellan lågkonjunktur och högkonjunktur brukar innebära låga räntor, låg inflation, växande reallön och stigande sparandekraft – exakt den kombination som beskriver 2026. Först när högkonjunktur är etablerad brukar Riksbanken höja räntan för att förebygga inflation, vilket typiskt sker med 6–12 månaders eftersläpning från konjunkturvändning.

Sammanfattning: svensk ekonomi 2026 i korthet

Svensk ekonomi under 2026 präglas av försiktig återhämtning från flera års lågkonjunktur. BNP-tillväxten prognostiseras till drygt 2 procent enligt Konjunkturinstitutet och Finansdepartementet, styrräntan ligger på 1,75 procent hela året, inflationen väntas hamna runt 1 procent (under Riksbankens mål) och arbetslösheten stannar kvar på cirka 8,5 procent innan den börjar falla under 2027.

För hushållen betyder detta konkret: bolåneräntor på 3,5–4 procent (ned från toppen 5 procent), skattesänkningar på cirka 30 miljarder kr fördelat på förstärkt jobbskatteavdrag, förhöjt grundavdrag pensionärer och höjt ISK-tak, samt momssänkning på livsmedel från 1 april som ger cirka 6 procent lägre matpriser. Ett typiskt medelinkomsthushåll får cirka 2 500–3 500 kr mer att röra sig med per månad jämfört med 2023. De största riskerna är geopolitisk osäkerhet, handelsstörningar och en fortsatt trög arbetsmarknad – men riktningen är för första gången på tre år tydligt positiv för hushållens reala köpkraft.

Vad kostar en missad möjlighet under 2026?

Den kombinationen av låg inflation, stabil ränta och nya skattesänkningar som präglar 2026 är historiskt sällsynt. Att inte utnyttja den – exempelvis genom att låta pengar ligga på ett dåligt sparkonto istället för att flytta till ISK, eller genom att inte omförhandla bolånet efter räntesänkningarna – kan kosta hushållet betydligt mer än det ser ut vid första anblicken.

Konkret: en bolåneomförhandling som sänker räntan med 0,5 procentenheter på ett lån om 3 miljoner kr sparar 15 000 kr per år netto efter avdrag. Att flytta 200 000 kr från sparkonto (2,5 procents ränta) till ISK med skattefri grundnivå (300 000 kr) och 5 procents förväntad avkastning ger cirka 5 000 kr mer per år i avkastning efter skatt. Att missa båda dessa åtgärder kostar alltså cirka 20 000 kr per år – lika mycket som en veckas semester utomlands för en familj.

Frågor och svar om svensk ekonomi 2026

Är Sverige i lågkonjunktur under 2026?

Ja, enligt Konjunkturinstitutets bedömning befinner sig svensk ekonomi fortfarande i lågkonjunktur under helåret 2026, men med en svag övergång till högkonjunktur under 2027. BNP-tillväxten på drygt 2 procent räcker inte för att stänga BNP-gapet – skillnaden mellan faktisk och potentiell produktion – förrän arbetsmarknaden också har återhämtat sig fullt ut. Finansdepartementet är något mer optimistiskt och talar om att återhämtningen tar fart under 2026.

Hur mycket sänks skatten 2026?

Totalt sänks skatten med cirka 30 miljarder kr under 2026. De största posterna är förstärkt jobbskatteavdrag (17,1 miljarder kr, upp till 401 kr per månad för medelinkomsttagare), förhöjt grundavdrag för pensionärer (4,28 miljarder kr, cirka 148 kr per månad för medelpensionär) och slopad ”funkisskatt” på sjuk- och aktivitetsersättning. Utöver skattesänkningarna sänks matmomsen från 12 till 6 procent från 1 april 2026, vilket motsvarar ytterligare cirka 6 procents lägre matpriser för konsumenten.

Kommer räntan att sänkas ytterligare 2026?

De flesta prognosmakare bedömer att Riksbanken behåller styrräntan på 1,75 procent under hela 2026. Konjunkturinstitutet ser en möjlig räntehöjning mot slutet av året för att förebygga inflationsuppgång 2027, medan Handelsbanken tror på oförändrad ränta hela året. En ytterligare sänkning skulle kräva att inflationen faller markant under 1 procent eller att konjunkturen försämras oväntat – båda scenarier bedöms som osannolika.

Vad är styrräntan just nu?

Riksbankens styrränta är 1,75 procent sedan 24 juni 2026. Referensräntan enligt räntelagen är 2,00 procent för både första och andra halvåret 2026. Räntetaket för konsumentkrediter (kreditkort, sms-lån, privatlån utan säkerhet) är därmed referensränta plus 20 procentenheter, alltså 22,00 procent. Nästa penningpolitiska besked kommer den 20 augusti 2026 enligt Riksbankens kalender.

Blir det svårare eller lättare att få lån 2026?

Lättare för de flesta. Amorteringskravet har lättats för högt belånade hushåll (skärpta kravet slopat 1 april 2026), bolånetaket har höjts från 85 till 90 procent, och kontantinsatsen har därmed sänkts från 15 till 10 procent av bostadens värde. För konsumentkrediter (kreditkort, privatlån) är räntetaket sänkt från 40 till 22 procent, vilket har rensat marknaden från de dyraste sms-lånen. Kreditprövningen är dock fortsatt striktare än före 2022.

Var hittar jag löpande uppdateringar om svensk ekonomi?

Officiella prognoser finns hos Finansdepartementet (uppdateras 4 gånger per år), Riksbanken (penningpolitisk rapport), Konjunkturinstitutet (konjunkturläget) och SCB (nationalräkenskaper). För journalistiska sammanställningar erbjuder Ekonomifakta hushållens syn på ekonomin uppdaterade konjunkturindikatorer, medan större dagstidningar som Dagens Industri och SVT ekonomi rapporterar kontinuerligt. Handelsbanken, SEB och Nordea publicerar också egna makroprognoser 3–4 gånger per år.

Viktigt att veta: Den här artikeln ger allmän information om det ekonomiska läget i Sverige under 2026, baserat på prognoser från Finansdepartementet, Riksbanken, Konjunkturinstitutet och andra bedömare. Prognoser är osäkra och kan revideras vid nya utfallssiffror. Innehållet är inte personlig ekonomisk rådgivning och tar inte hänsyn till din konkreta ekonomi eller risktolerans. Kontrollera alltid aktuella villkor med din bank vid stora beslut om lån, sparande eller investering, och rådfråga vid behov en oberoende ekonomisk rådgivare. Räntenivåer och regler förändras – uppgifterna här gäller läget under 2026 och kan komma att uppdateras.

Lämna ett svar